"Ets autònom i estàs per mòduls? Saps si l’any que ve podràs continuar tributant per mòduls?", per Maite Reina [Activa Consultoria]

Etiquetes: Activa Terrassa, fiscal, assessorament, mòduls, autònoms | Temps de lectura: 2 minuts

OPINIÓ | Ets autònom i estàs per mòduls? Ja saps si l’any que ve podràs continuar tributant per mòduls?

Nous límits per poder acollir-se a l’estimació objectiva de l’IRPF i règim simplificat, i noves activitats excloses a partir de l’1/01/2016.

El novembre del 2014 es van publicar diverses lleis que modificaven els límits i les activitats per poder acollir-se al que col·loquialment coneixem com a mòduls per a l’atribució de rendes en les activitats econòmiques dels empresaris individuals (autònoms), per a IVA i IRPF.

Aquestes modificacions no entraven en vigor fins a l’1 de gener del 2016 i, per tant, he cregut convenient ara, que ja estem arribant a finals del 2015, posar-les de manifest.

Una de les lleis que es va publicar va ser la Llei 26/2014, de 27 de novembre, de reforma de la Llei 35/2006 d’IRPF.

L’altra llei que es va publicar va ser la Llei 28/2014, de 27 de novembre, per la qual es modifica la Llei 37/1992, de 28 de desembre, de l’impost sobre el valor afegit (IVA), on, igual que en l’IRPF amb efecte 1 de gener del 2016, s’estableixen nous límits d’exclusió del règim simplificat d’IVA, homogeneïtzant-los amb l’IRPF.

La intenció d’aquestes modificacions va ser la de de reduir l’àmbit d’aplicació d’aquests mètodes, tant des d’un punt de vista quantitatiu, quant a la reducció de límits d’aplicació, com des d’un punt de vista qualitatiu, excloent activitats que es puguin acollir a aquest règim, i amb entrada en vigor a partir de l’1 de gener del 2016.

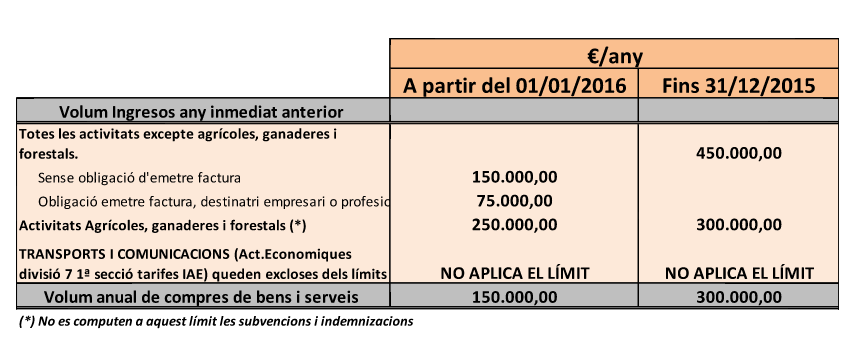

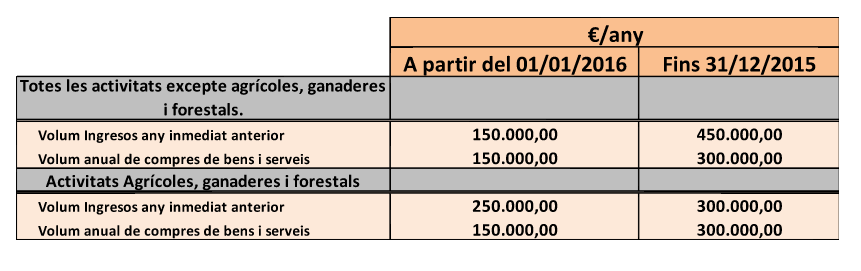

Per tant, els nous límits són els següents:

Límits quantitatius

IRPF: Estimació objectiva

IVA: Règim simplificat

Límits qualitatius

A part de la modificació dels límits aplicables, la part que es pot considerar més important, perquè afectarà un gran nombre d’empresaris individuals, és l’exclusió d’una sèrie d’activitats en què fins ara sí que es permetia, i a partir del 2016 no s’hi podran acollir: d’una banda, el règim d’estimació objectiva per IRPF, i, de l’altra, el règim simplificat per IVA (el que es coneix com a mòduls).

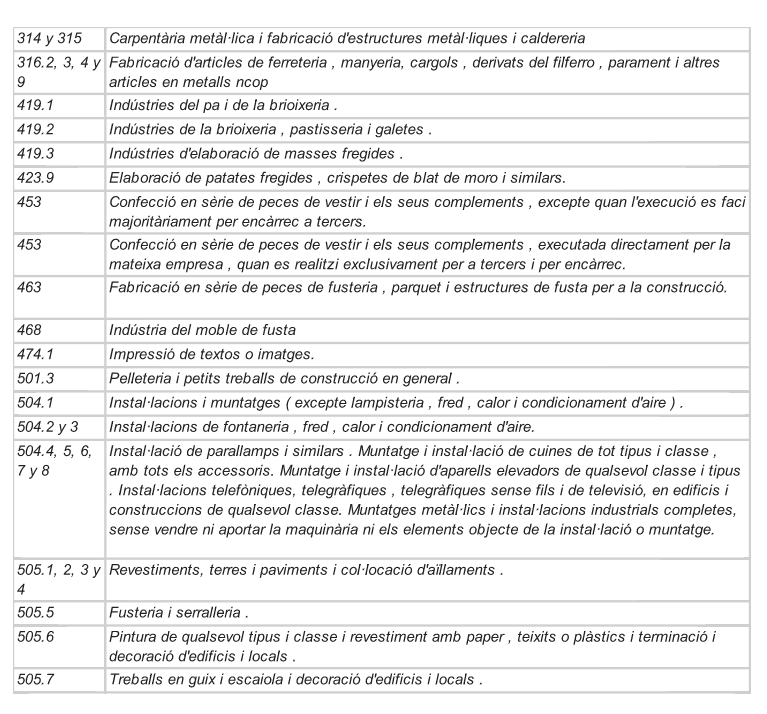

Aquestes activitats sén les activitats incloses dintre de les divisions 3, 4 i 5, secció 1a, de les tarifes d’IAE.

A continuació es detallen les activitats dintre d’aquestes divisions afectades, en què fins ara sí que es permetia acollir-se a aquests mètodes i que obligatòriament han de passar al sistema d’estimació directa:

Per Maite Reina Cuadra, assessora fiscal d’Activa Consultoria

Afegeix un comentari